Focus thématique

9

Le contexte de quête de rendement demeure totalement d’actualité au regard de

la faiblesse des taux sur les classes obligataires. L’appétence des investisseurs

pour les actions à dividendes n’en est que renforcée, alors que ces mêmes actions

délivrent un rendement en ligne, voire supérieur, à leurs niveaux pré-crise. Cela

ressort nettement dans les résultats d’une enquête conduite début 2015, auprès de

159 analystes actions et obligations de Fidelity International.

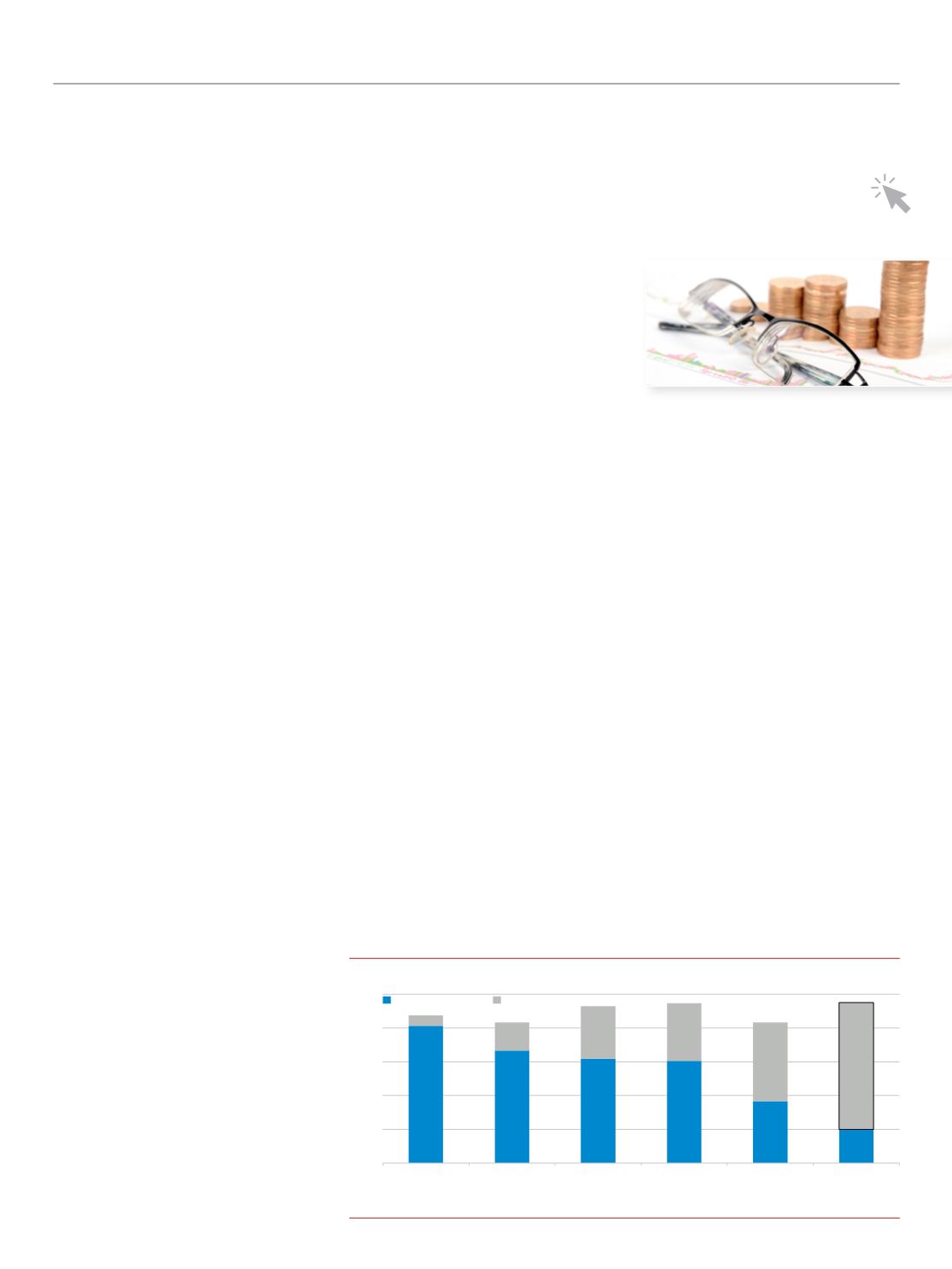

Les analystes prévoient d’importantes distributions de dividendes, notamment au Japon

Maintien du dividende

Augmentation du dividende

75%

0

20 %

40 %

60 %

80 %

100 %

Chine

EMOA/Am. lat.

Europe

AP hors Japon et

hors Chine

ÉTATS-UNIS

Japon

Source : Fidelity International, enquête auprès des analystes 2015

Quasi-unanimité quant

aux anticipations de

dividendes

S’il est un sujet facteur d’optimisme

pour les actionnaires de sociétés cotées,

c’est bien celui des perspectives que

peuvent leur offrir les dividendes de

leurs actions.On observe en effet une

quasi-unanimité quant aux anticipations

de dividendes :moins de 10 % de nos

analystes s’attendent à une baisse ou

une suppression des dividendes, dans la

mesure où les sociétés tentent d’éviter

d’envoyer des signaux négatifs de ce

type. 75 % des analystes s’attendent à

une augmentation des dividendes des

sociétés au Japon, tandis que presque

50 % prévoient une tendance similaire

aux États-Unis, et un tiers en Europe.

Sans surprise, compte tenu de l’impact

divergeant du prix du pétrole et des

politiques monétaires, les entreprises

présentent des perspectives de croissance

et de dividendes sensiblement différentes

d’une région à l’autre.

La confiance des dirigeants s’améliore

dans la plupart des secteurs aux États-

Unis grâce à la poursuite de la reprise.

Nos analystes prévoient une accélération

de la croissance des ventes et une

augmentation des résultats d’exploitation,

faisant ainsi des États-Unis le pays le plus

rentable du monde au cours des deux

prochaines années. Le renforcement des

bilans favorise également le statu quo ou

même l’augmentation des rémunérations

des actionnaires via les dividendes.

Les perspectives des entreprises

apparaissent également mieux orientées

en Europe où le vent du recentrage

stratégique souffle en 2015.Un plus

grand nombre d’entreprises prévoit

en effet de s’employer à restructurer

et assainir leurs bilans.Deux tiers des

analystes de Fidelity estiment les bilans

des entreprises en meilleure santé, tandis

qu’un tiers anticipe une hausse des ratios

de distribution des dividendes.

Sur le plan sectoriel, le nombre

d’analystes tablant sur une hausse des

dividendes est plus important dans la

santé, la technologie de l’information

et les services collectifs. En réalité, le

seul secteur qui devrait connaître une

baisse substantielle des distributions est

l’énergie, où les marges opérationnelles

et les bénéfices subissent une pression

significative.

La promesse de

rendements élevés peut

être trompeuse

Du point de vue de l’investisseur, leur

appétence pour les actions à dividendes

ne se dément pas, alors que ces mêmes

actions délivrent un rendement en ligne,

voire supérieur, à leurs niveaux pré-

crise.Mais attention. La promesse de

rendements élevés peut être trompeuse

pour les investisseurs. Elle peut être un

signal d’entreprises en difficulté, comme

cela a été le cas pour les secteurs de la

finance et des télécommunications ces

dernières années. Lorsqu’un rendement

estimé atteint 6 à 8 %, le risque qu’il

ne se réalise pas complètement est

plus grand. Par conséquent, lorsqu’on

se penche sur des actions offrant des

dividendes autour de 5 à 7 %, il faut

impérativement étudier en détail la

pérennité des dividendes et le risque de

révision à la baisse.

Pour cette raison, il est primordial de se

concentrer sur des sociétés à même de

distribuer un dividende en croissance

et de manière durable, offrant des

valorisations attrayantes et présentant

un risque analytique faible, gérable et

compréhensible. Pour cela, le gérant doit

se concentrer sur les entreprises pouvant

enregistrer des bénéfices durables année

après année.