Parole d’expert

8

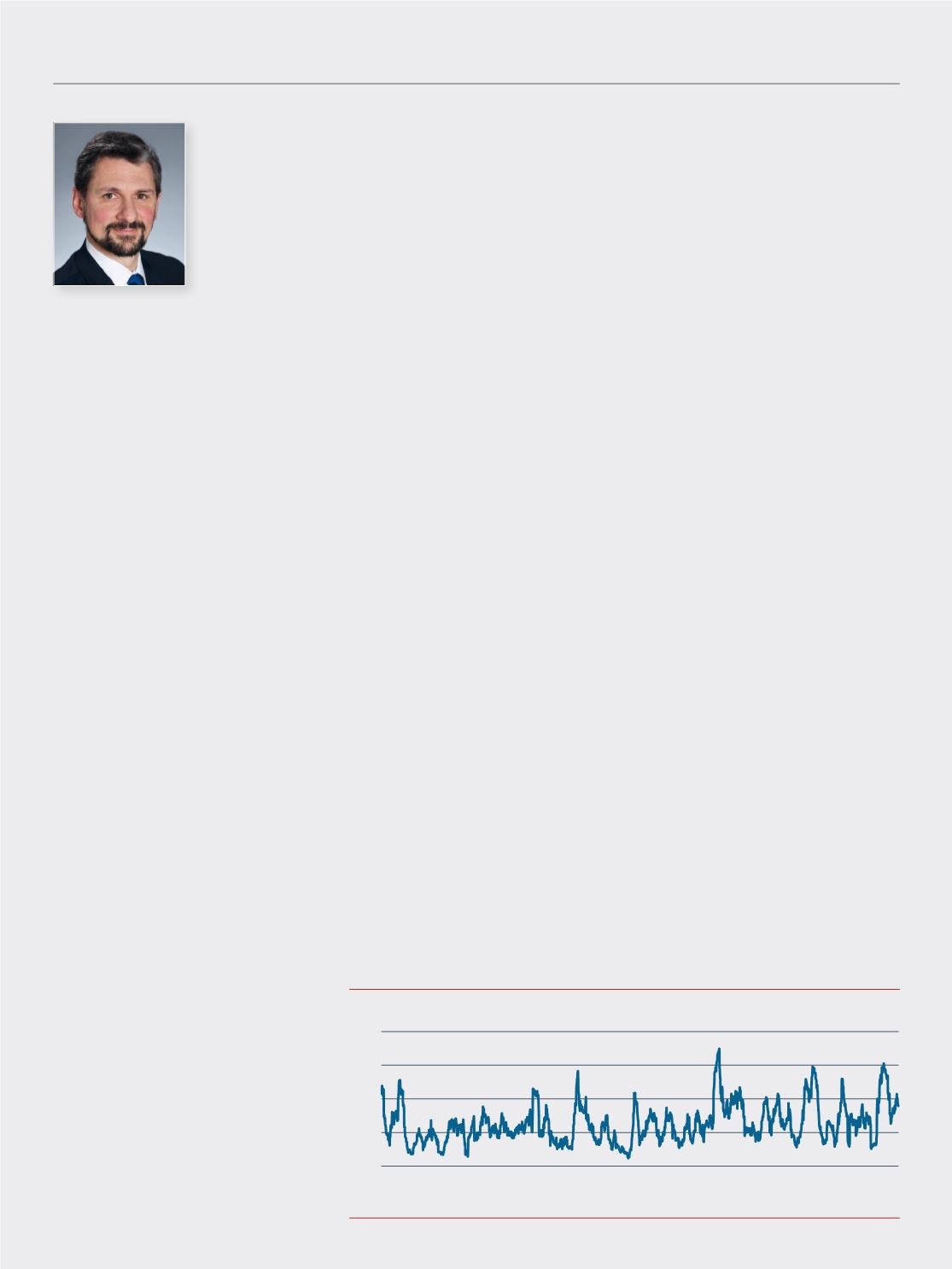

On observe des corrélations croissantes

entre les principales classes actions et

obligataire. Est-ce l’occasion d’accentuer

le poids des dettes souveraines de belle

qualité selon vous ?

Les taux de corrélations entre les classes

d’actifs sont par nature fluctuants et

nous avons récemment observé ce

taux de corrélation à quasi parité (voir

graphique ci-dessous). Les rendements

des emprunts d’État ont augmenté sous

l’effet de la hausse des anticipations

d’inflation et de politiques monétaires

moins accommodantes. De la sorte, ils

peuvent apparaître comme des actifs

certes « refuges » mais les coupons

distribués restent peu attractifs pour des

investisseurs en quête de rendement.

Une solution pourrait être alors

d’augmenter sa pondération aux

actifs dit « alternatifs » au sein des

portefeuilles. Ces actifs pourraient-ils

être une solution pérenne dans vos choix

d’allocation ?

Les investissements alternatifs doivent

être considérés comme un placement

à long terme et non liés à un effet de

mode. Nous sommes ainsi investis au

sein du fonds dans un véhicule spécial

d’investissement lié au leasing d’avions.

Notre principale attention porte sur

son rendement absolu et la pérennité

du « coupon » qu’il distribue. Ce type

de positions est relativement faible

mais un rendement de près de 8 %

peut résoudre le dilemme posé par des

rendements obligataires au plus bas.

Ces actifs alternatifs jouent également

un rôle important de diversification

lorsque marchés actions et obligataires

sont fortement corrélés. Sinon, investir

au travers de véhicules d’infrastructure

permet d’obtenir tout à la fois un

rendement décent et une protection

contre l’inflation. Cela contribue

également à indirectement réduire la

sensibilité à l’évolution des politiques

monétaires des banques centrales.

Elément important à noter enfin, les

rendements des actifs d’infrastructures

sont souvent mieux

décorrélés du cycle

économique.

S’agissant des

questions politiques,

arrivent les

élections fédérales

enAllemagne et

l’élection présidentielle en France.Quel

impact, selon vous, pour les marchés,

principalement européens ?

Le risque politique apparait aujourd’hui

sensiblement exagéré mais il créé un

climat de défiance légitime pour les

acteurs sur les marchés. Nous avons à ce

titre récemment investi dans des actions

européennes « à dividendes » compte

tenu du niveau d’incertitude actuel.

Ces dernières apparaissent également

attrayantes par rapport aux autres

grands marchés actions, et devraient

surperformer à mesure de la poursuite

de la reprise de la croissance mondiale

en 2017.

Entretien avec Eugène Philalithis

Gérant du fonds FF Global Multi Asset Income Fund

« Place aux diverses sources de rendement dans

un contexte de marché et politique indécis »

Plus que jamais ce sont les surprises politiques - Trump et Brexit hier, élections en Europe demain - qui créent un climat

d’incertitudes sur les marchés actions mais aussi obligataires. L’occasion peut-être aussi de sortir des sentiers battus et

des classes d’actifs traditionnelles.

S’agissant de la gestion de votre fonds

FF GMAI Fund, comment jugez-vous

de son comportement en 2016 ?

2016 a été une réussite pour le fonds

avec une performance en euro de 9,9

%* et un rendement en ligne avec sa

philosophie de gestion autour de 4 à

5 %**. Le vote en

faveur du Brexit et

l’élection américaine

ont agi comme un

électrochoc sur les

marchés.Mais en

se concentrant sur

les informations

fondamentales, qui se

sont avérées fiables, nous avons été en

mesure de créer une réelle valeur pour

l’investisseur, notamment au travers de

nos poches actions et obligataire à haut

rendement.

*Part A-ACC-USD / ISIN : LU0905233846.

Fidelity Funds Global Multi Asset Income

Fund est un compartiment de la Sicav

luxembourgeoise Fidelity Funds. Il est autorisé à

la commercialisation en France. La performance

du fonds depuis son lancement le 27.03.2013 est

de +36,3 % contre +34,2 % pour sa catégorie

« Allocation USD Modérée » selon Morningstar.

Performances nettes deVL àVL en euros au

31.12.206. **Rendement non garanti.

Les performances passées ne préjugent pas des

performances futures.

Les rendements des

actifs d’infrastructures

sont souvent mieux

décorrélés du cycle

économique

“

”

Corrélation historique entre actions et obligations

-1,0

-0,5

0,0

0,5

1,0

2007

2008

2010

2011

2013

2014

2016

Source : Fidelity International, 2016.