La situation inédite

de l’économie mondiale

Le contraste qui prévalait avant

le statu quo de la FED, entre

la confiance en la vigueur des

fondamentaux dans les pays

développés et les inquiétudes face

au ralentissement de la Chine et des

pays émergents, fait peu à peu place

au doute sur la croissance mondiale

elle-même. Il est vrai que la reprise

économique est inhabituellement

peu vigoureuse. La faute aux pays

émergents ? Pas seulement, l’Europe

hors Royaume-Uni restant engluée

dans la morosité économique et

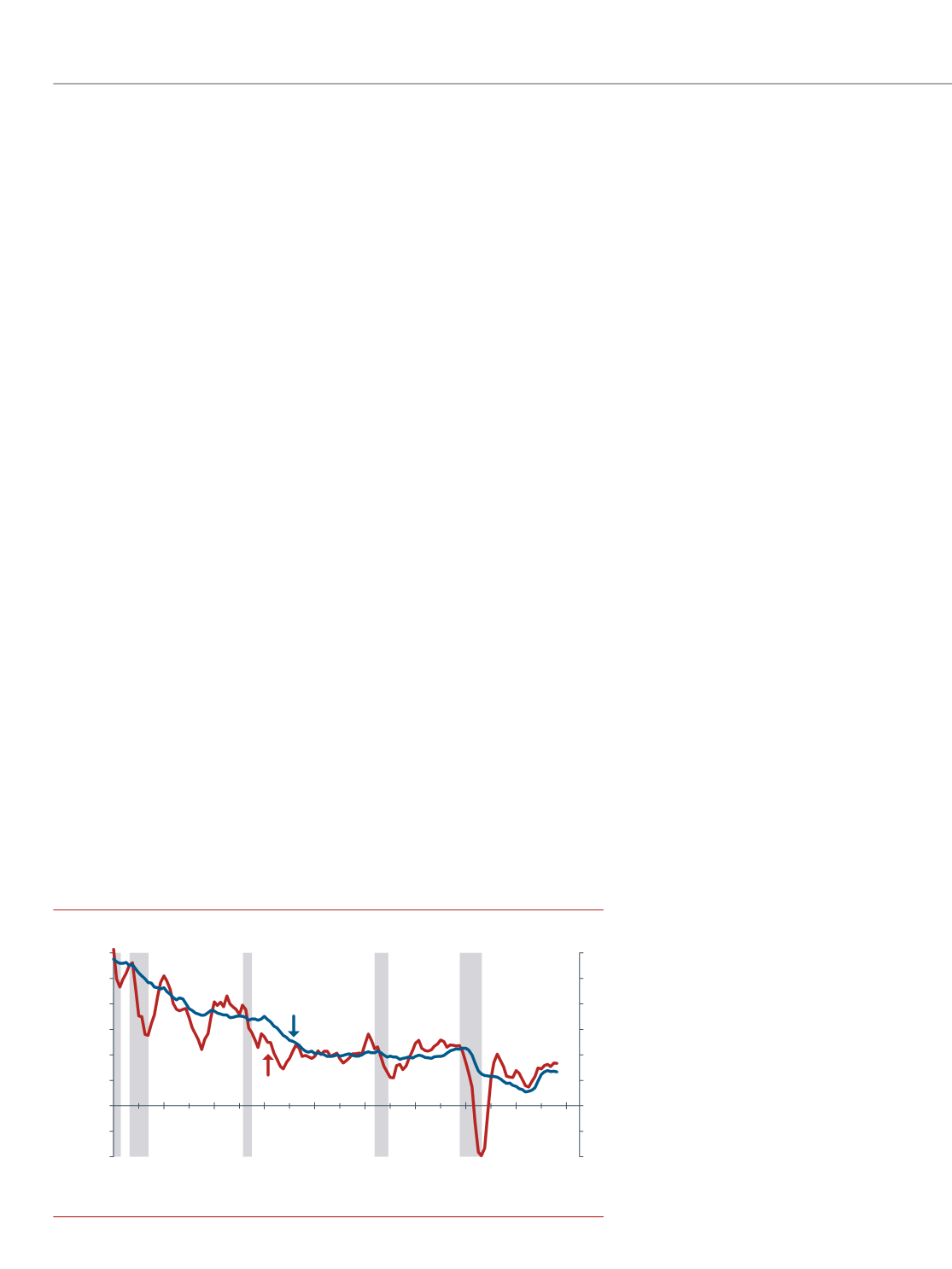

politique. Plus globalement, si

l’on observe les six pays les plus

développés, leur taux de croissance

reste bien inférieur à celui des cycles

précédents.

Dossier Marchés

4

Stagnation

séculaire :

la nouvelle donne

Si l’on en croît les propos de Janet Yellen le 16 septembre dernier, lors de l’annonce du statu quo de la FED, c’est le contexte

de croissance mondiale et d’inflation trop faibles qui a prévalu dans sa décision de ne pas augmenter les taux directeurs de la

Réserve Fédérale. Or cette décision n’a peut-être pas pour seules conséquences de préserver la croissance mondiale, ce qui

est une saine motivation, ou de provoquer un accès de volatilité des marchés, qui n’est qu’un épiphénomène dû à l’humeur

des investisseurs. Une théorie nous permet en effet de voir dans les flux de liquidités bénéficiant à l’épargne au détriment

de l’investissement, la persistance annoncée de ce contexte déflationniste, de croissance et de taux faibles auxquels les

investisseurs devraient donc s’accommoder pour quelques années encore. Cette théorie est celle de la stagnation séculaire.

L’autre fait caractéristique de la

situation exceptionnelle que nous

vivons et qui tend à fortement

compliquer la vie des investisseurs,

est la persistance des taux bas, des

rendements obligataires comme

des taux directeurs. Cet état de fait

s’explique notamment par la faiblesse

de l’inflation, qui justifie une moindre

exigence des investisseurs en termes

de rendements nominaux.

Cette inflation, initialement issue de

la baisse des coûts de l’énergie et des

matières premières, risque fortement

d’être aggravée par les pressions

déflationnistes au sein des pays

émergents; la baisse des prix faisant

également ressentir ses effets sur les

produits exportés.

Mais l’inflation n’explique pas tout,

et si on l’élimine de l’équation on

constate que les taux demeurent

historiquement bas, partout dans

le monde. Preuve qu’un autre

phénomène concourt au contexte

dans lequel nous évoluons…

Croissance du PIB nominal en devise locale des pays du G6

-4

-2

0

2

4

6

8

10

12

-4

-2

0

2

4

6

8

10

12

1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

Croissance annuelle du

PIB nominal (%)

Croissance moyenne sur 5 ans du PIB

nominal des pays du G6

Croissance du PIB

nominal des pays du G6

Source : Minack Advisors, septembre 2015 ; Note : les taux de croissance du PIB sont nominaux, en devise locale et pondérés par le volume

du PIB en dollar américain