La théorie de la stagnation

séculaire

Larry Summers, ancien secrétaire au

Trésor américain a qualifié de

« stagnation séculaire » une

période

de croissance structurellement

peu vigoureuse caractérisée

par une demande insuffisante.

Il semble difficile de contester que

nous soyons dans cette situation, et le

ralentissement de la Chine, deuxième

économie mondiale, ainsi que de

l’ensemble des pays émergents n’y

sont pas totalement étrangers.

Mais plus globalement, ce qui

caractérise la stagnation séculaire,

et qui s’applique parfaitement à la

période que nous connaissons depuis

plusieurs années est le

déséquilibre

entre une épargne surabondante

au détriment

d’un investissement

en diminution

. Or, lorsque de telles

conditions sont amenées à perdurer,

il devient évident que l’excès de

liquidités en quête d’actifs trop peu

nombreux conduise naturellement à

une compression des taux d’intérêt.

C’est d’ailleurs, dans un autre

domaine, cette même mécanique qui

affecte les emprunts d’Etats allemands,

où l’équilibre budgétaire contribue à

fortement restreindre les émissions de

dettes face à une demande structurelle

forte de rendement sans risque…

Parmi les éléments concourant

à

une épargne mondiale

structurellement plus élevée

figure

la démographie qui dans les pays

développés voit une part grandissante

de la population épargner sous

l’effet du vieillissement. Un autre

phénomène œuvre également

sur l’épargne, celui des inégalités

grandissantes entre les plus riches

et les autres et la concentration

des richesses qui en résulte. Le

pourcentage d’épargne augmentant

avec les revenus, le taux d’épargne

global augmente lui aussi. Enfin

les pays émergents ont fortement

contribué à la hausse de l’épargne

mondiale. Ceux-ci ont en effet généré

d’importants excédents de leurs

balances courantes qui n’ont pu être

intégralement réinvestis localement.

A défaut, ces sommes sont venues

gonfler les réserves de change et

ont été investies dans d’autres pays,

exerçant le plus souvent des pressions

à la baisse sur les taux d’intérêts.

A titre d’exemple nous pouvons

citer la Chine qui a vu ses réserves

multipliées par 20 à 3561 milliards

de dollars entre 2000 et 2015 et qui

détient désormais plus de 20 % de

l’ensemble du marché des emprunts

d’Etat américains.

La diminution des

investissements à l’échelle

mondiale

est quant à elle largement

influencée par la baisse des prix des

biens d’équipement et des machines.

Etant désormais possible de produire

plus avec moins, on comprend

aisément ce phénomène qui n’est

pourtant pas négatif en lui-même.

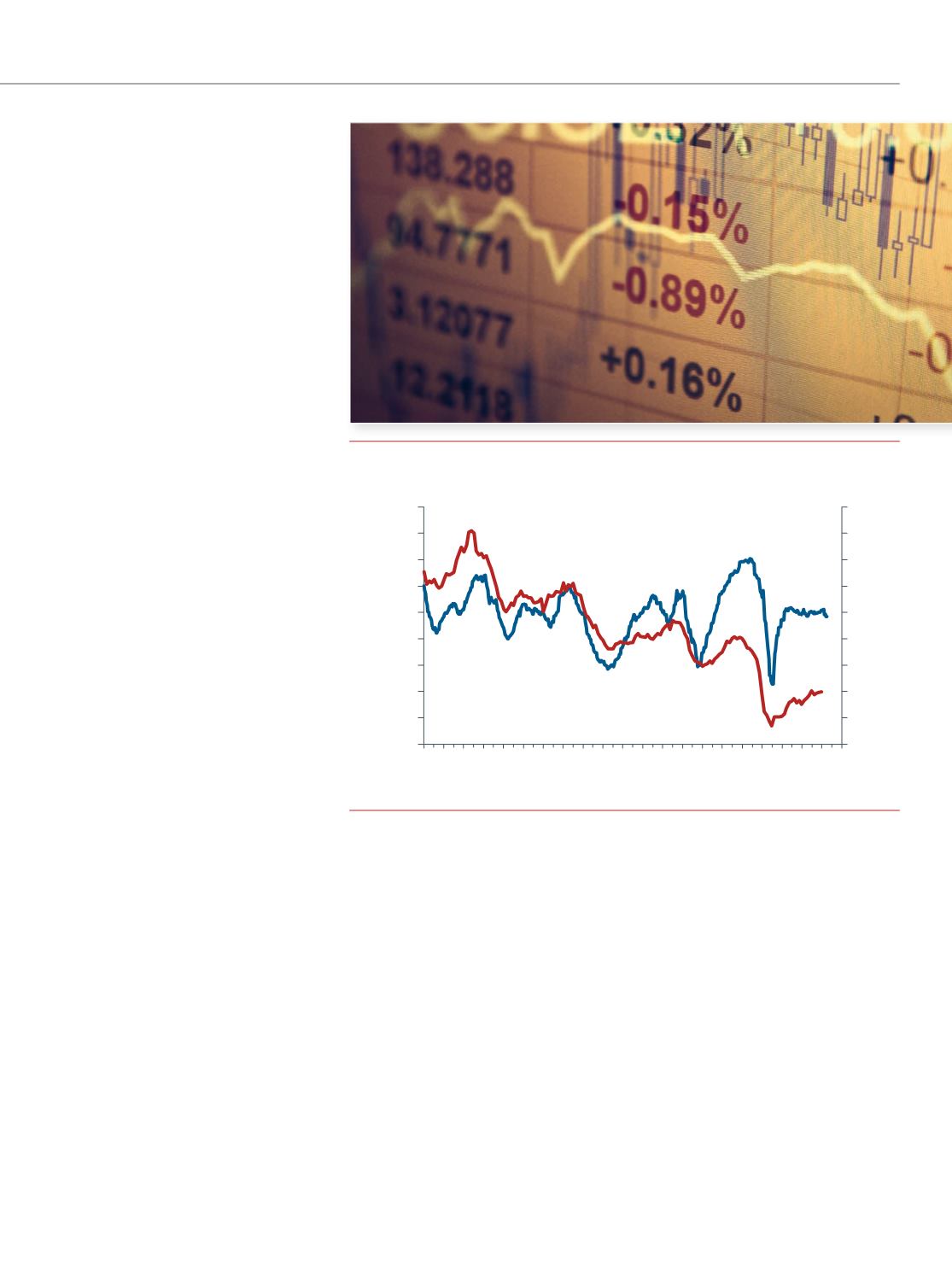

Nous observons en outre une dé-

corrélation entre la rentabilité des

capitaux propres des entreprises et

leurs dépenses d’investissement. Elles

sont ainsi parvenues à augmenter leur

rentabilité plus rapidement que leurs

investissements.

Un autre élément expliquant la

baisse des investissements, dont les

investisseurs avisés ne manquent

pas de tirer parti, est la propension

croissante des entreprises à investir

leurs excédents de trésorerie dans les

dividendes ou les rachats d’actions.

5

Investissement et ROE (rentabilité des capitaux propres) des entreprises dans les pays

de l’OCDE

18

19

20

21

22

23

24

25

26

27

2

4

6

8

10

12

14

16

18

20

1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015

En % du PIB

Taux de rentabilité des

capitaux propres ROE, en %

Rentabilité des capitaux propres

de l’indice MSCI des marchés développés

(éch. gauche)

Part de l’investissement dans le PIB

des pays de l’OCDE (éch. de droite)

Source : Minack Advisors, OCDE, MSCI, NBER, juin 2015