Dossier Marchés

6

bénéficier d’un rendement

supérieur en anticipant sur

les décisions des agences de

notation.

»

D’autres investisseurs acceptant

un niveau de risque supérieur se

tournent vers le

HighYield

ou la

dette émergente

dans leur quête

de rendement et de nombreux

institutionnels favorisent également

la

classe d’actifs immobilière

.

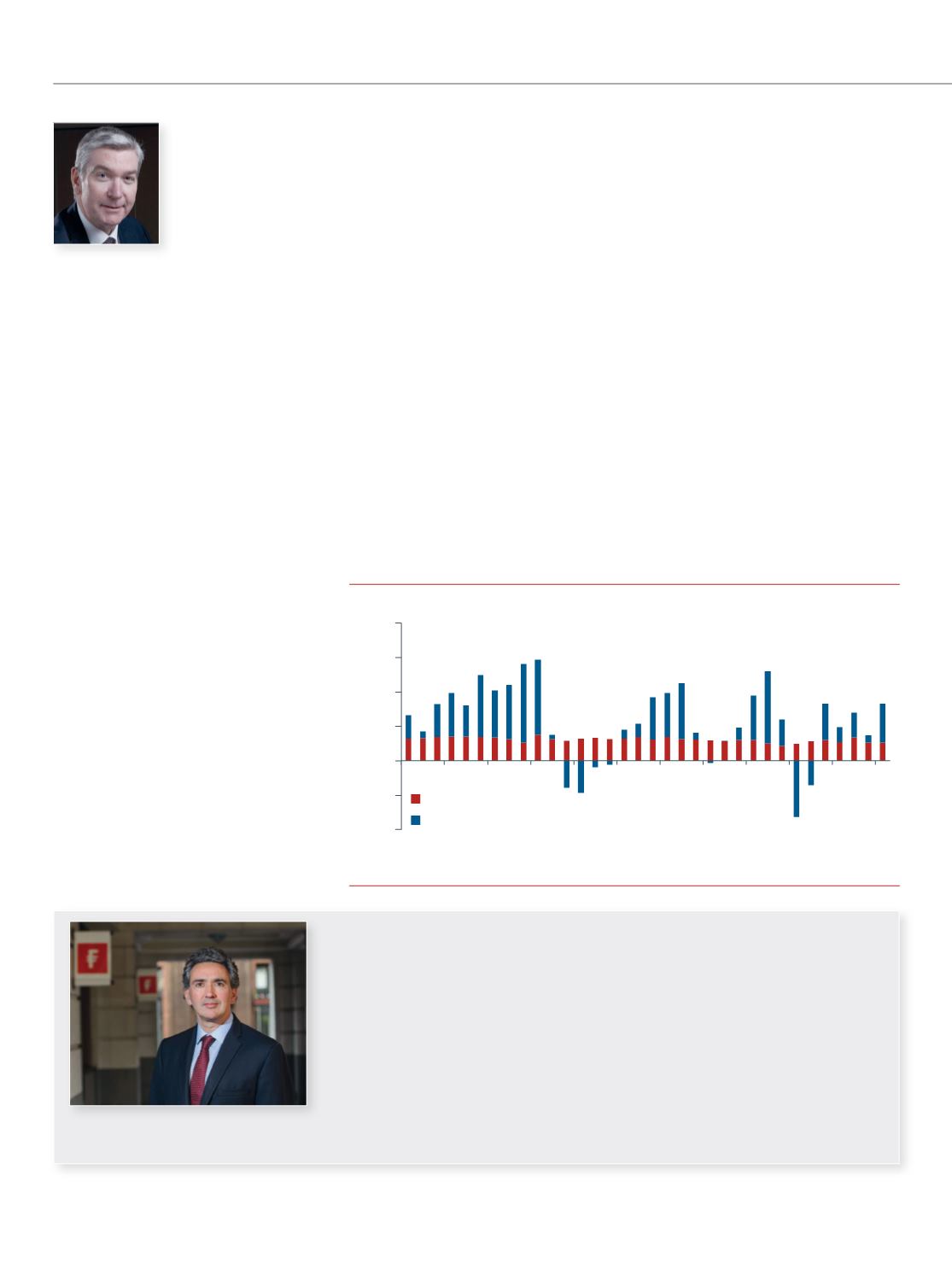

Comme le montre le graphique

ci-dessous, l’immobilier est une classe

d’actifs dont la composante « revenus »

représente traditionnellement une

part importante du rendement total et

présente une faible volatilité.

L’abondance des capitaux et la quête

continue de rendements réels vont

avoir tendance à être

favorables

aux valorisations des actions

.

Les flux de trésorerie étant actualisés

en utilisant le coût moyen pondéré

du capital (CMPC) pour les fonds

propres et la dette, des taux d’intérêt

structurellement moins élevés

justifient une baisse des CMPC et

donc une hausse des valorisations.

La faiblesse des rendements et la

raréfaction des sources de revenus

plaident également en faveur

d’une

gestion diversifiée

pour les

investisseurs peu désireux de prendre

trop de risque. « Dans ce contexte

de divergences économiques et de

volatilité importante, une gestion

flexible permet aux investisseurs de

tirer parti des différents cycles de

marché mondiaux. » note David

Ganozzi, gérant du fonds FF Fidelity

Patrimoine

Les implications pour

les investisseurs

La première conséquence de cet

environnement est la persistance de

rendements obligataires bas, mais

les investisseurs ont déjà largement

éprouvé cette nouvelle réalité

obligataire. Dans un tel contexte,

David Simner, gérant du fonds

aggregate Investment Grade, FF

Euro Bond Fund, va naturellement

jouer sur la duration et le risque

crédit de son portefeuille et ainsi

user de stratégies de diversification.

«

La recherche crédit de Fidelity

me permet de déceler des

opportunités hors indice situées à

un cran de notation de l’univers

Investment Grade. Cette stratégie

dite « crossover » permet de

« Si comme je le crois cet environnement de stagnation séculaire perdure,

les investisseurs devraient reconsidérer leurs portefeuilles afin de

privilégier les actifs actions dans une vision de long terme. En effet,

une croissance économique structurellement moins vigoureuse et des

taux d’intérêt bas accentuent l’attractivité des entreprises ayant su le

mieux démontrer leur capacité à générer une solide croissance de leurs

bénéfices. Il y a tout lieu de penser que le marché accordera une prime à

ces entreprises parmi lesquelles figurent notamment Facebook et Google

qui ont en outre l’avantage d’être peu consommatrices de capitaux.

Ces entreprises vont se situer en grand nombre dans les secteurs de la

propriété intellectuelle tels que la technologie, les médias et la santé ».

Dominic Rossi

CIO Actions - Fidelity International

Rendement immobilier « prime » européen (tous actifs)

-20

-10

0

10

20

30

40

1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014

% par an

Rendement total (revenus et appréciation du capital)

en % par an de 1981 à 2014

Rendement

Croissance du capital

Source : Jones Lang Lasalle, mai 2015

Dans cet environnement

toujours synonyme de taux

aux plus bas […] certains

marchés de l’immobilier

d’entreprise offrent

toujours d’excellentes

opportunités

“

”

Keith Sutton

Gérant de FIREF

Eurozone Select Real

Estate Fund*

*Le fonds FIREF Eurozone Select Real Estate Fund est exclusivement réservé à la vente pour les investisseurs institutionnels et professionnels.Pour plus d’informations,

veuillez-vous référer au DICI