Dossier Marchés

En effet, alors que les technologies de

l’information et la santé restent stables

avec un indicateur de confiance à 6,2

et 5,5, on observe sans surprise que

les matériaux et l’énergie n’ont pas les

faveurs de nos analystes avec des notes

de 2,5 et 2,1 respectivement.

Ces contrastes sectoriels doivent être

bien analysés lorsqu’on porte un

regard sur une économie dans son

ensemble. A ce titre, la deuxième

économie mondiale, au cœur de toutes

les inquiétudes depuis près d’un an

est l’illustration de cette complexité.

La Chine réalise en effet un délicat

exercice d’équilibriste, cherchant

à réduire la dépendance de son

économie à l’égard de l’industrie, de

la dette et de l’investissement à forte

intensité de capital d’une part, et à

augmenter la contribution des services

et de la consommation d’autre part.

A l’inverse, le vieillissement de la

population au Japon, thème bien

connu et généralement perçu

négativement en dehors du secteur

de la santé aurait également des

effets positifs sur les sociétés liées à

la technologie de l’information. Ce

secteur bénéficiant des investissements

record des entreprises pour faire

face à d’importants bouleversements,

notamment dans les domaines de

l’automatisation et de la robotique, au

bénéfice de grands producteurs.

Le rôle clé de l’innovation dans un environnement de croissance faible

Notre enquête montre que

l’innovation a un impact positif sur

les revenus et la valorisation des

entreprises particulièrement précieux

dans un contexte de croissance

nominale faible.Tous les secteurs sont

concernés mais plus particulièrement

la santé et les nouvelles technologies.

Les nouvelles technologies

redéfinissent notre

environnement dans nombre

de secteurs à l’exception de

l’énergie, des matériaux et

services publics et ouvrent

une multitude d’opportunités.

Outre les sociétés développant les

technologies, cela concerne également

celles fournissant l’infrastructure.

L’explosion de la consommation

numérique implique par exemple

de développer des lieux de stockage

numériques et un accès aux données,

tandis que le passage au cloud stimule

la demande en services de sécurité.

La confiance des dirigeants se

renforce et les bilans sont de plus

en plus prudents. La probabilité de

fusions-acquisitions est considérée

par nos analystes comme encore plus

élevée que l’an dernier.

Dans la santé, l’innovation est

de nature légèrement différente,

car davantage intégrée dans la

recherche et le développement

(R&D)

que dans les nouvelles

technologies. La plupart des

innovations actuelles sont portées

par le vieillissement de la population

(considéré par nos analystes comme

un facteur positif majeur pour la santé

au cours des 10 prochaines années)

et la recherche de traitements des

maladies chroniques. Le séquençage

du génome soutenu par la chute

des coûts et une R&D plus ciblée

devraient se traduire par un grand

nombre d’autorisations de mise sur

le marché. Le cycle d’innovation du

secteur de la santé n’en est qu’à sa

troisième année avec un portefeuille

très solide de découvertes et de

nouveaux traitements. L’hépatite et la

sclérose en plaques, maladies autrefois

incurables peuvent aujourd’hui être

soignées efficacement. Ces réalisations

sont alimentées par l’innovation et

continuent de soutenir la croissance à

plus long terme de la santé.

C’est la raison pour laquelle la

confiance des dirigeants des groupes

pharmaceutiques devrait demeurer

élevée en 2016. En outre, la

rentabilité du capital devrait continuer

d’augmenter, la santé faisant figure

d’exception dans le secteur des biens

de consommation non-cyclique.

Le bas niveau des taux d’intérêt

devrait soutenir l’activité des fusions-

acquisitions visant à l’absorption de

concurrents innovants de plus petite

taille.

L’intégralité de l’

enquête analystes

2016

est à votre disposition.

Merci de prendre contact avec votre

correspondant Fidelity.

La croissance étant

rare, les marchés seront

prêts à payer le prix

pour l’innovation, ce

qui nécessite une approche

d’investissement active

“

”

Dominic Rossi

CIO Monde Actions,

Fidelity International

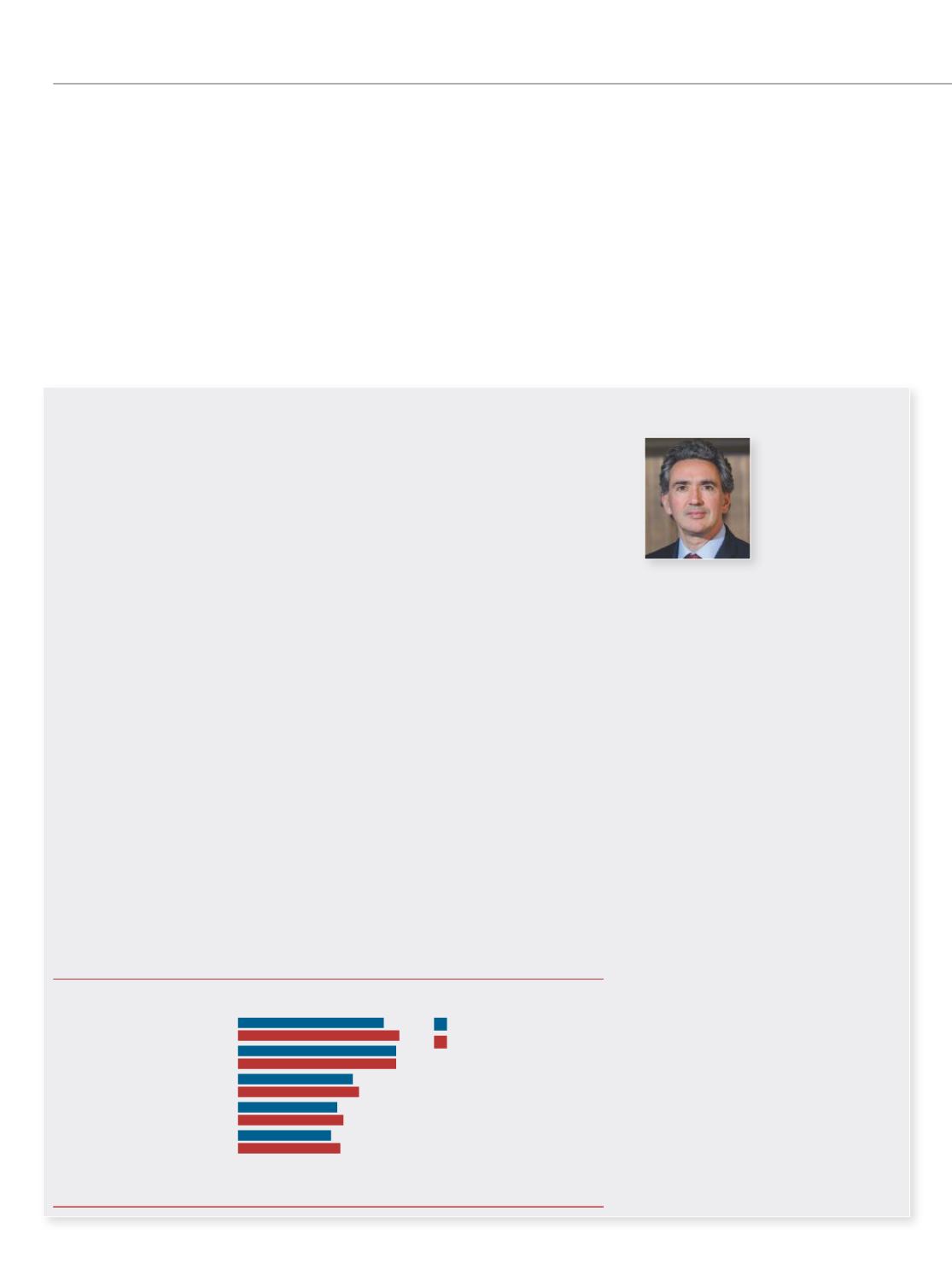

Dépenses informatiques, évolution nette

Les 3 dernières années

Les 3 prochaines années

0 % 10 % 20 % 30 % 40 % 50 % 60 %

Total

Logiciels

Matériel informatique

Services externes/consultants

Effectifs internes

Source : Fidelity International, janvier 2016

6