Parole d’expert

8

Dans le contexte de forte volatilité

quel est votre sentiment sur les actions

internationales ?

Ce regain de volatilité constaté depuis

la fin de l’année dernière sur les

marchés internationaux a été source

d’inquiétude pour bon nombre

d’investisseurs. Après des années

d’assouplissement quantitatif, ce retour

progressif à la normale, notamment aux

Etats-Unis, ne doit cependant pas être

perçu négativement. En effet, bien que

certains risques persistent

dans certaines régions, le

retour de la croissance,

principalement au sein

des pays développés, est

porteur d’espoirs et laisse

entrevoir de nombreuses

opportunités

d’investissement

pour les « stock pickers » que nous

sommes.Au sein du FFWorld Fund,

nous privilégions les actions des pays

développés pour plusieurs raisons :

les fondamentaux des entreprises

ont prouvé leur résistance dans des

périodes de turbulences, les banques

centrales devrait continuer de soutenir

les marchés actions et des éléments

favorables, comme la stabilisation

du prix des matières premières à des

niveaux bas, soutiendra le secteur

manufacturier et la consommation au

sein de ces pays.

Comment le fonds FFWorld Fund se

positionne-t-il sur les actions des pays

développés ?

La structure de portefeuille du fonds

permet de tirer profit de trois sources

d’alpha distinctes et complémentaires.

Premièrement, notre attention se

porte sur les entreprises en situation

de changement ou en restructuration.

Cette thématique, soutenue par

l’environnement de taux bas actuel,

facilite le rapprochement d’entreprises

à moindre coût. Le boom des

opérations de fusions & acquisitions

observé en 2014 et 2015 devrait se

poursuivre en 2016 offrant ainsi un

nouveau relais de croissance dans les

pays développés.

Ensuite, nous étudions les entreprises

injustement sous-valorisées par le

marché et qui

présentent

un potentiel

d’appréciation

significatif.

Aujourd’hui,

les marges

bénéficiaires ont

atteint des points

hauts dans bon nombre d’industries. Il

devient donc de plus en plus difficile de

dénicher ce type de sociétés.

Enfin, la troisième thématique concerne

les entreprises leader sur leur marché

disposant d’un pouvoir de fixation des

prix et capables de générer des flux de

trésorerie réguliers et solides.

Cette structure de portefeuille

diversifiée nous permet de délivrer de

« Les innovations dans la santé et les technologies de

l’information vont soutenir la croissance au sein des pays

développés »

Après un début d’année chahuté, marqué par de nombreuses incertitudes sur l’état de santé de l’économie mondiale, les

fondamentaux économiques rassurent peu à peu les investisseurs quant à la solidité de la reprise, notamment au sein des

pays développés. Jeremy Podger, gérant du FF World Fund, livre ses perspectives pour les marchés actions internationaux.

l’alpha dans tous les cycles de marchés.

A cela s’ajoute la pleine flexibilité dont

je dispose pour ajuster le poids des trois

poches thématiques afin d’adapter le

profil du portefeuille à l’environnement

de marché.

D’un point de vue sectoriel, quelles sont

vos préférences ?

L’écart va continuer à se creuser entre

les secteurs manufacturiers et ceux

des services. Cette mutation entre

« l’ancienne économie » et la « nouvelle

économie » va profiter aux pays

développés qui sont actuellement plus

à même de bénéficier des avancées

technologiques dans de nombreux

secteurs. Dans ce contexte, le nouveau

moteur de la croissance sera sans aucun

doute la consommation, vecteur d’une

innovation permanente qui transforme

l’avenir des technologies et du secteur

médical en particulier. Sur les marchés

développés le pouvoir d’achat des

consommateurs est dopé par la faiblesse

des prix de l’énergie et de l’inflation

mais aussi par la croissance même

modeste des salaires et la reprise des

embauches. Le portefeuille continue

donc de surpondérer les valeurs

de la santé et des technologies de

l’information, premiers bénéficiaires de

ces avancées technologiques.

Les pays développés

sont les plus à

mêmes de bénéficier

des innovations

technologiques

“

”

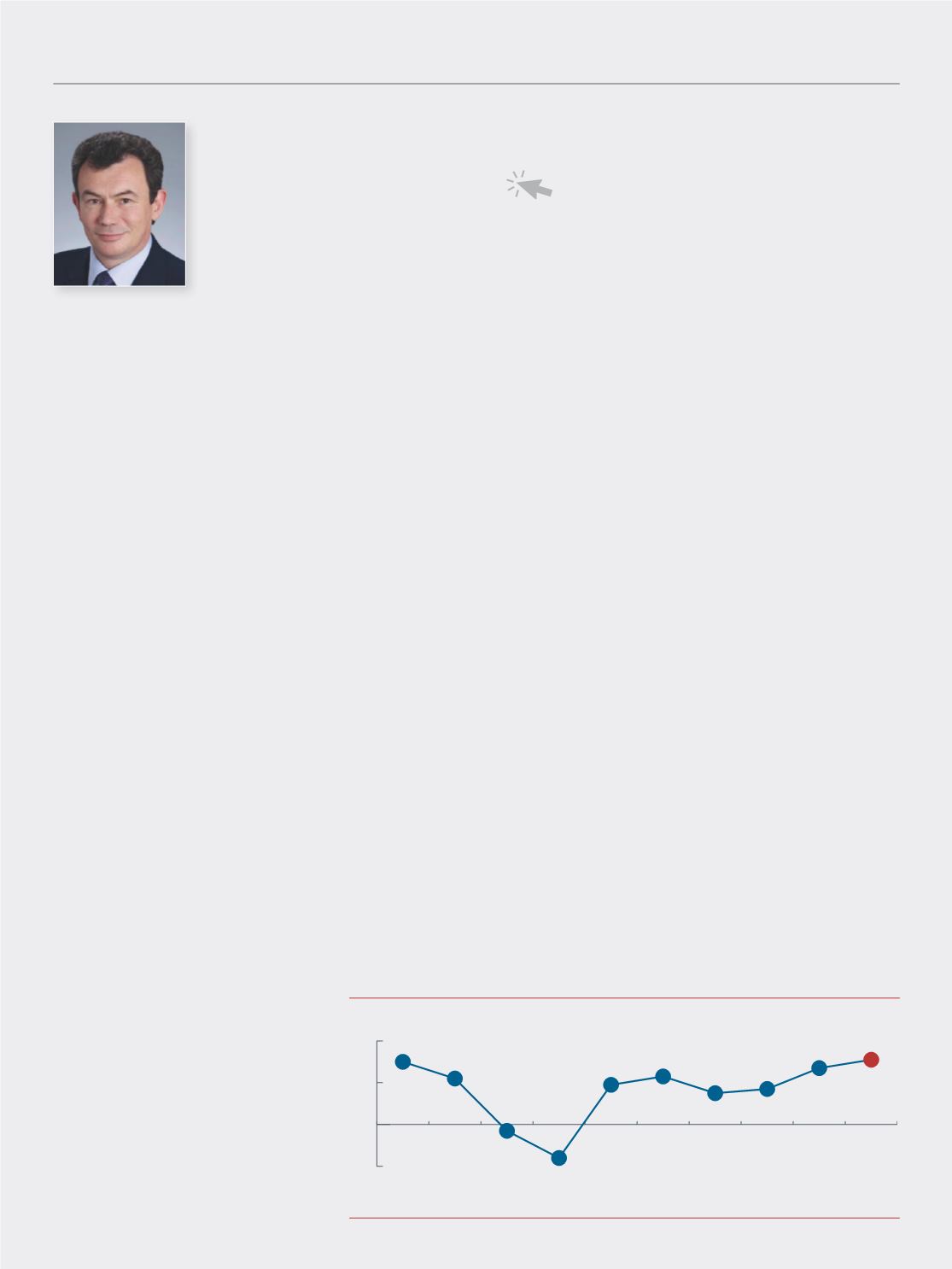

Dépenses des ménages américains

2006

2009

2012

2015

- 2 %

0 %

2 %

4 %

Source : Bureau américain des analyses économiques, février 2016